Während sich große Filialverbünde in Zukunft noch eher behaupten können, wird die Luft für kleine Einzelapotheken immer dünner. Das belegen die aktuellen Zahlen des Deutschen Apothekerverbands. Rx-Boni verschärfen den Trend weiter.

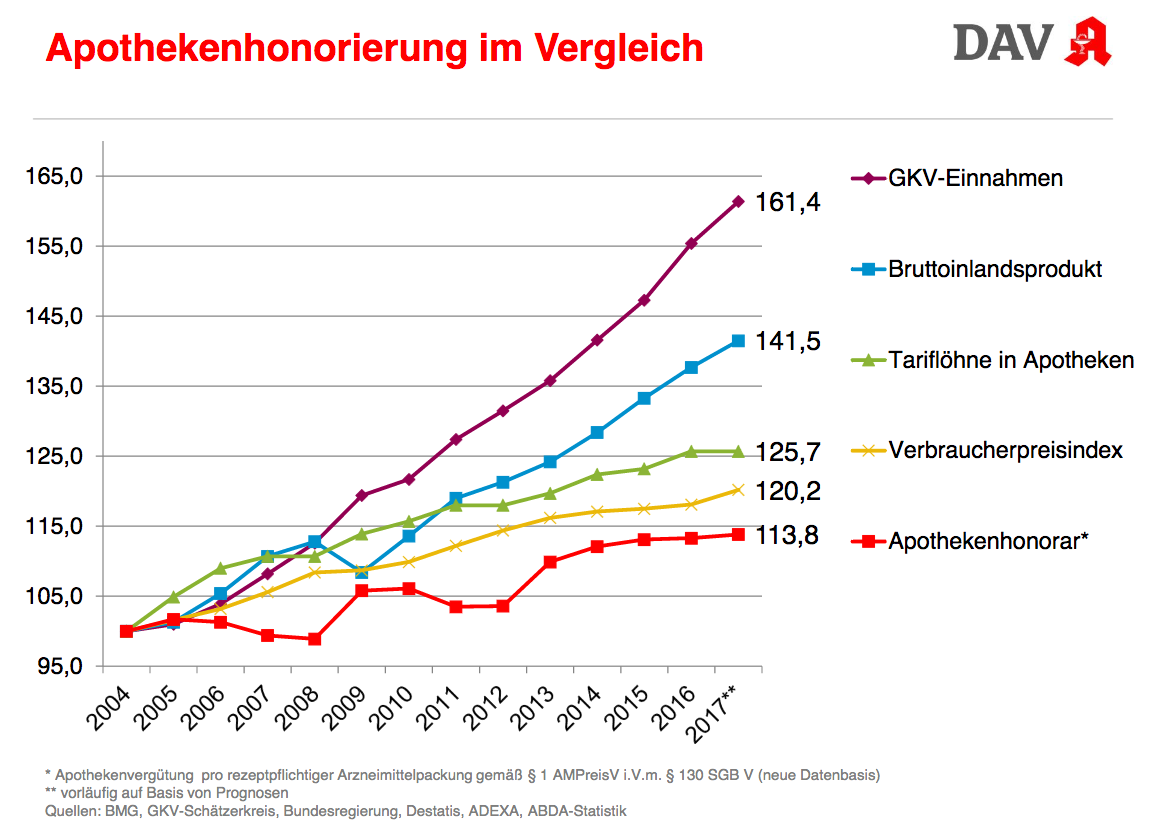

Beim letzten Wirtschaftsforum des Deutschen Apothekerverbandes (DAV) zeigte Claudia Korf anhand verschiedener Parameter, dass öffentliche Apotheken von allgemeinen Trends stark abgekoppelt wurden. Die Expertin ist Geschäftsführerin für den Bereich Wirtschaft, Soziales und Verträge bei der Bundesvereinigung Deutscher Apothekerverbände (ABDA) und beim DAV. Verglichen mit dem steilen Wachstum der Einnahmen der gesetzlichen Krankenversicherung (GKV) und des Bruttoinlandsprodukts hinken Apothekenhonorare deutlich hinterher: © DAV

Dazu einige Details. Im Jahr 2006 haben gesetzliche Krankenkassen rund 148 Milliarden Euro ausgegeben. 33,7 Prozent gingen an Krankenhäuser, 15,2 Prozent an Ärzte und 7,0 Prozent an Zahnärzte. Für Arzneimittel aus Apotheken wurden ohne Honorar 13,5 Prozent fällig, und Honorare summierten sich auf 2,6 Prozent. Zehn Jahre später lag das GKV-Volumen bei Ausgaben von 222,77 Milliarden Euro. Während Ärzte (16,1 Prozent) und Zahnärzte (7,0 Prozent) relative Steigerungen verbuchen konnten, sank das Honorar der Apotheker um 2,3 Prozent und die Arzneimittelausgaben um 12,5 Prozent. Korf berichtet in diesem Zusammenhang von 24.600 Rabattverträgen, 3,9 Milliarden Euro Einsparungen und 14.900 rabattierten Präparaten, Stand 2016. Seit 2008 hat sich der Anteil rabattierter, verschreibungspflichtiger Arzneimittel mit Zuzahlungsbefreiung oder Ermäßigung von 60 auf 23 Prozent verringert.

Weitaus größere Sorgen bereiten Apothekern die Rx-Boni. Im letzten Jahr summierten sich Umsätze in Apotheken ohne Mehrwertsteuer auf 48,1 Milliarden Euro. Davon entfielen 79,9 Prozent auf rezeptpflichtige und 10,1 Prozent auf rezeptfreie Arzneimittel. Das Randsortiment schlug mit 10,0 Prozent zu Buche. Große Änderungen gegenüber dem Jahr 2015 fand Korf nicht. Sie entwickelt jedoch verschiedene Szenarien, wie es weitergehen könnte. Verschreibungspflichtige Arzneimittel waren für den Versandhandel mit einem Prozent, gemessen an Packungszahlen, lediglich Beifang. Mittelfristig rechnet die Expertin, dass zehn Prozent aller 736 Millionen Gebinde abwandern könnten. Das entspricht einem Rohertragsverlust von 560 Millionen Euro. Als langfristiges Potenzial sieht sie 25 Prozent (177 Millionen Packungen). Kollegen mit Präsenzapotheke würden damit 1,5 Milliarden Euro Rohertrag verlieren. Ihnen bleiben nur wenige, schon jetzt bekannte Strategien.

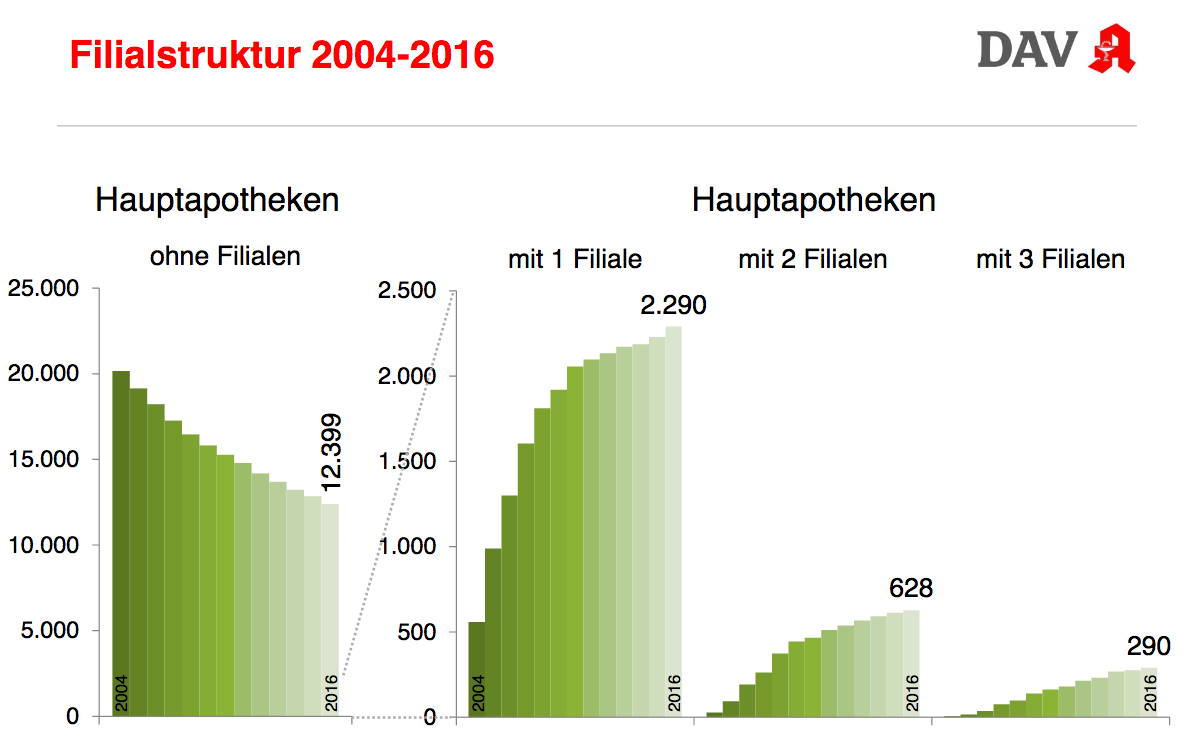

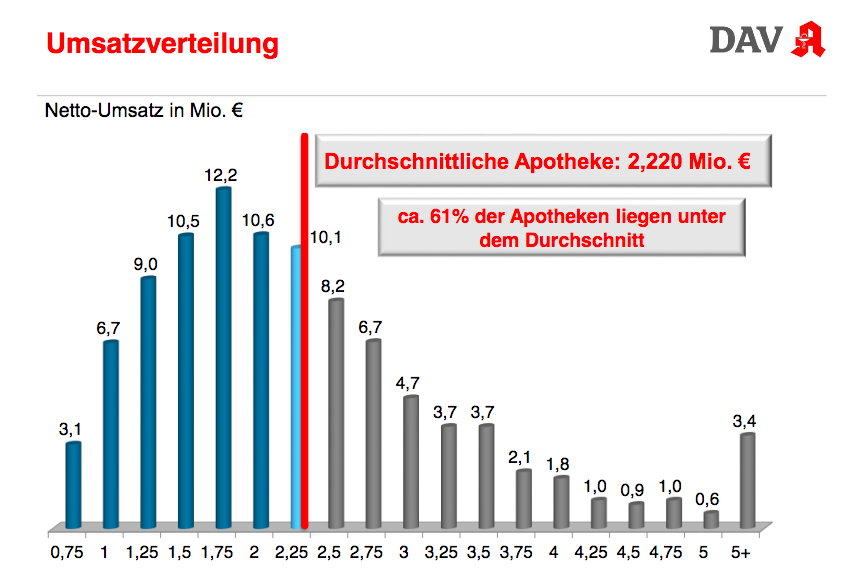

Auf Herausforderungen der letzten Jahre haben Apotheker vor allem durch Filialisierung reagiert. So ist die Zahl an Einzelapotheken von rund 20.000 (2004) auf 12.399 (2016) gesunken. Im gleichen Zeitraum wuchs die Zahl an Hauptapotheken mit einer Filiale auf 2.290. Hauptapotheken mit zwei (628) oder drei Filialen (290) gewinnen ebenfalls an Bedeutung. Je größer der Verbund, desto besser sind auch die Einkaufskonditionen. © DAV Dass dieser Trend noch lange nicht vorbei ist, zeigt sich auch an der Umsatzverteilung. Dr. Eckart Bauer, Abteilungsleiter Wirtschaft und Soziales bei ABDA und DAV, gibt für durchschnittliche Apotheken einen Nettoumsatz von 2,22 Millionen Euro an. Allerdings liegen 61 Prozent aller Betriebsstätten unter diesem Wert. Sie können in Zukunft vielleicht noch als Filiale überleben, aber kaum als Einzelapotheke. © DAV Junge Pharmazeuten überlegen sich den Schritt in Richtung Existenzgründung besser denn je. Wenig überraschend gewinnen Apotheken in Form einer offenen Handelsgesellschaft an Bedeutung. Deren Zahl hat sich von 385 (2005) auf 689 (2016) erhöht. Dieses Modell erlaubt es mehreren Apothekern, ihre Betriebsstätte gemeinsam zu führen und auch finanzielle Lasten wie Kredite auf mehreren Schultern zu verteilen.