Wer gegen Versandapotheken bestehen will, hat Größe zu zeigen, denn Apotheken im Filialverbund haben Marktvorteile gegenüber Einzelapotheken. Nicht jeder Inhaber will oder kann aber mehrere Filialen leiten. Kooperationen sind ein vielversprechender Plan B.

Auch ohne Wegfall des Fremd- und des eingeschränkten Mehrbesitzverbots ist Deutschlands Apothekenlandschaft im Umbruch. Marktanteile verschieben sich immer stärker von Einzelapotheken zu Apotheken im Filialverbund. Wer größer ist, kann attraktivere Rabatte an Kunden weitergeben. Das betrifft momentan vor allem OTCs. Ohne Preisbindung bei Rx-Präparaten könnte das Phänomen weiter an Bedeutung gewinnen.

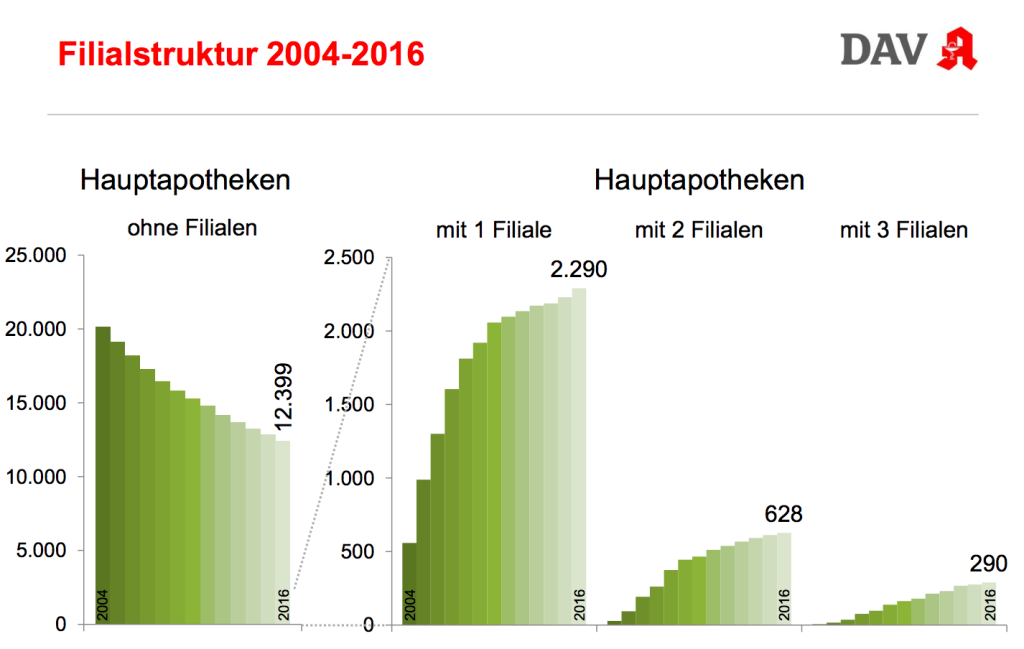

Zum Hintergrund: Zwar sprechen die ABDA und der Deutsche Apothekerverband (DAV) öffentlich von sinkenden Apothekenzahlen. Ende des ersten Quartals 2017 gab es noch 19.942 Betriebsstätten, Ende 2016 waren es 20.023. Gleichzeitig stieg die Zahl an Filialen um 47. Seit Pharmazeuten neben ihrer Hauptapotheke bis zu drei Filialen betreiben dürfen, wachsen Unternehmensstrukturen immer weiter. Ende 2016 gab es 12.399 Einzelapotheken, 2.290 Apotheken mit einer Filiale, 628 mit zwei Filialen und 290 mit drei Filialen. Ein Ende dieses Trends zeichnet sich jedoch nicht ab. Entwicklung der Filialstruktur zwischen 2004 und 2016 © DAV-Wirtschaftsforum Berlin Analysen der apoBank kommen zu ähnlichen Ergebnissen: Immer häufiger übernehmen Pharmazeuten Einzelapotheken, um sie als Verbund zusammenzuschließen.

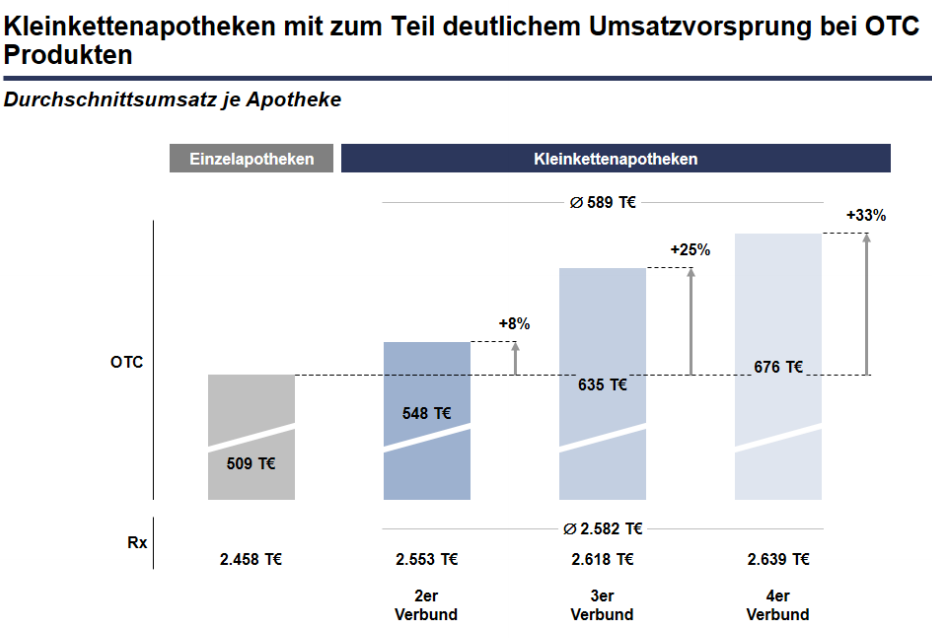

Ein Blick hinter die Kulissen von Filialverbünden zeigt betriebswirtschaftliche Besonderheiten. Laut ABDA-Zahlen entfallen 83,3 Prozent des Umsatzes auf Rx-Präparate (39,8 Milliarden Euro) und 10,0 Prozent auf OTCs (4,8 Milliarden Euro), so der Stand 2016. Nicht verschreibungspflichtige Präparate gelten oft als Beifang. Eine Studie der Unternehmensberatung SEMPORA Consulting zeigt in Zahlen, wie sich der deutsche Apothekenmarkts entwickelt: Verbünde bekommen ein deutlich größeres Stück vom Kuchen ab als Einzelapotheken. Der OTC-Durchschnittsumsatz lag bei 589.000 Euro (Verbund im Schnitt) versus 509.000 Euro (Einzelapotheke). Große Strukturen mit vier (676.000 Euro) oder drei Betriebsstätten (635.000 Euro) kamen zu noch besseren Ergebnissen. © SEMPORA Consulting Bei diversen Blockbustern sind die Unterschiede immens. Gemessen an der Einzelapotheke generierten Apotheken im Verbund pro Betriebsstätte 61 Prozent mehr Umsatz über Nasenspray von Ratiopharm. Bei Loceryl von Galderma sowie bei der Vichy Neovadiol Gesichtspflege waren es plus 53 Prozent. ThermaCare-Wärmeumschläge von Pfizer lagen bei plus 38 Prozent.

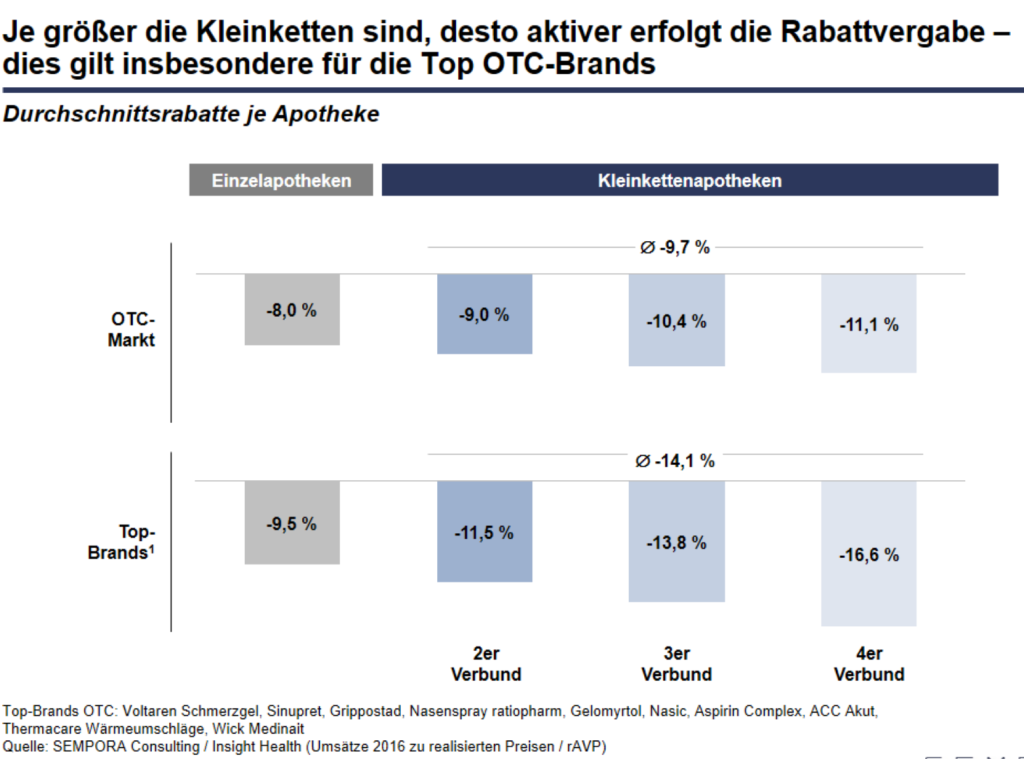

SEMPORA Consulting erklärt Umsatzzuwächse mit Rabatten bei freiverkäuflichen Arzneimitteln: „Dieses Instrument wird durch die Apothekerschaft je nach Organisationsgrad unterschiedlich intensiv genutzt“, heißt es in der Studie. Einzelapotheken gewähren durchschnittlich 8,0 Prozent Nachlass. Bei Kleinketten mit drei Apotheken sind es 10,4 beziehungsweise 11,1 Prozent. Noch deutlicher wird der Unterschied bei einem Standard-Warenkorb mit Voltaren Schmerzgel, Sinupret, Grippostad, Nasenspray Ratiopharm, GeloMyrtol, Nasic Nasenspray, Aspirin Complex, ACC akut, ThermaCare Wärmeumschlägen und Wick MediNait. Kunden erhalten bei Einzelapotheken durchschnittlich 9,5 Prozent Rabatt, bei Filialverbünden sind es je nach Größe 11,1 bis 16,6 Prozent. Apothekenleiter geben ihren Einkaufsvorteil an Kunden weiter, um gegenüber Versendern nicht in das Hintertreffen zu geraten. © SEMPORA Consulting Dieser Effekt könnte sich noch verstärken, falls Politiker die Preisbindung bei verschreibungspflichtigen Arzneimitteln fallen lassen: Ein theoretisch denkbares Szenario, sollte es nicht zum Rx-Versandverbot kommen. 90 Prozent aller befragten Konsumenten wünschen sich laut der aktuellen Studie Rx-Boni sowohl von Versendern als auch von stationären Apotheken.

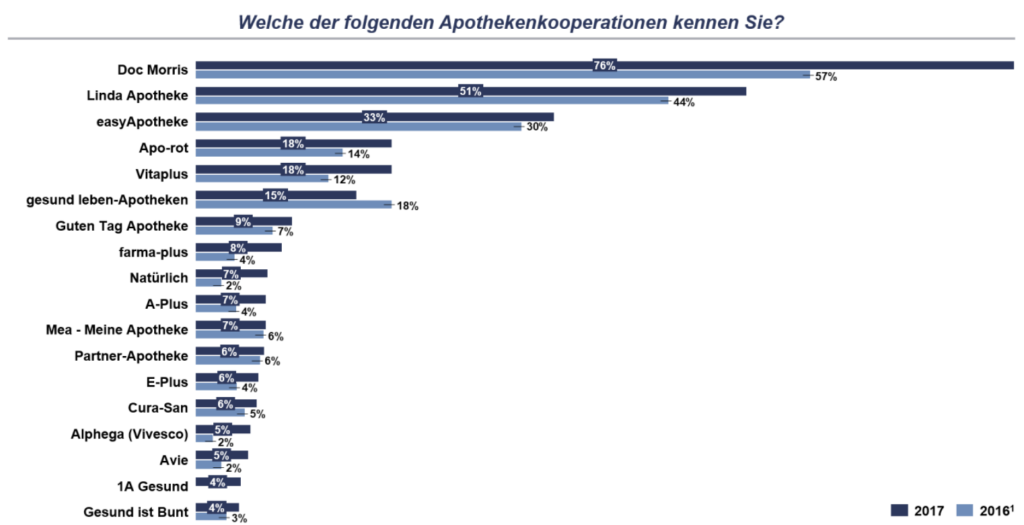

Es gibt aber noch einen Plan B zur Filialisierung. Nicht alle Inhaber können oder wollen mehrere Apotheken leiten. Ihnen bleibt die Möglichkeit, sich einer Apothekenkooperation anzuschließen. Zusammenschlüsse gewähren ihren Mitgliedern je nach Leistungsumfang Einkaufsvorteile, aber auch Unterstützung beim Marketing und bei administrativen Aufgaben. Aus Sicht von Kunden schwankt der Bekanntheitsgrad von Kooperationen stark: © SEMPORA Consulting Experten gehen davon aus, dass sich langfristig nur Kooperationen behaupten, die als Marke wahrgenommen werden, aber auch mit pharmazeutischen Herstellern zusammenarbeiten.

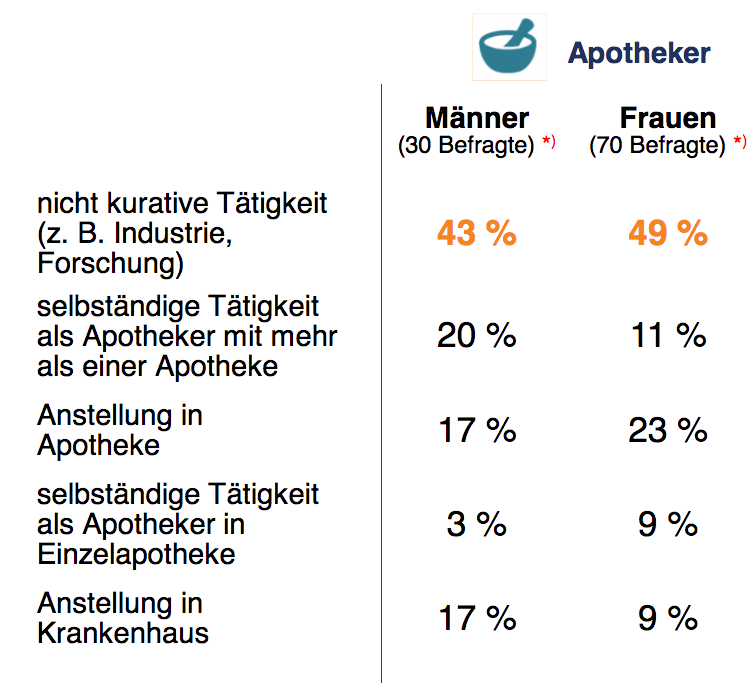

Präferierte Berufsausübungsmodelle 2030 (*geringe Datenbasis) © apoBank Filialisierung und Kooperation sind nicht jedermanns Sache. Neben anderen Ungunstfaktoren trägt diese Tatsache dazu bei, dass 49 Prozent der Apothekerinnen und 43 Prozent der Apotheker ihr Glück jenseits der Offizin suchen. Entsprechende Zahlen belegt eine repräsentativen Befragung der apoBank. Daran nahmen u.a. 400 Apotheker mit drei und bis neun Jahren Berufserfahrung nach Abschluss ihres Studiums teil. Sie werden im Jahr 2030 unsere Gesundheitsversorgung prägen. Frauen, die sich eine Tätigkeit in Apotheken vorstellen können, präferieren Arbeitsverhältnisse in Anstellung (23 Prozent), gefolgt von einer selbständigen Tätigkeit im Filialverbund (11 Prozent). Bei Männern steht die Leitung mehrerer Apotheken an erster Stelle (20 Prozent), gefolgt vom Angestelltenverhältnis (17 Prozent). Einzelapotheken haben an Attraktivität eingebüßt (Frauen 9 Prozent, Männer 3 Prozent Interesse). Befragt nach ihrem Gehalt wünschen sich sowohl Männer als auch Frauen Werte zwischen 61.000 und 80.000 Euro für das Jahr 2030 an. Zum Vergleich: Das höchste Tarifgehalt für Approbierte liegt derzeit bei rund 4.000 Euro pro Monat. Unter der Annahme, dass 13 Gehälter gezahlt werden, ergeben sich 52.000 Euro. Filialleiter mit entsprechender Berufserfahrung können deutlich größere Summen aushandeln, inklusive erfolgsabhängiger Prämien. Das unternehmerische Risiko tragen sie nicht. In den letzten Jahren ist quasi eine neue Berufsgruppe zwischen Inhabern und klassischen Angestellten entstanden. Auch dazu hat die Filialisierung beigetragen.